Il Mise sostiene la trasformazione digitale riconoscendo un contributo fino al 60% , per le imprese che sostengono spese per la formazione del personale dipendente, nell’ambito delle tecnologie 4.0 nella forma di credito d’imposta.

Questa misura viene erogata per assicurare un efficace utilizzo delle nuove tecnologie applicate alla digitalizzazione dei processi produttivi.

Beneficiari

Tutte le imprese residenti in Italia (indipendentemente dalla forma giuridica, dal settore economico in cui operano, dalla dimensione e dal regime contabile utilizzato)

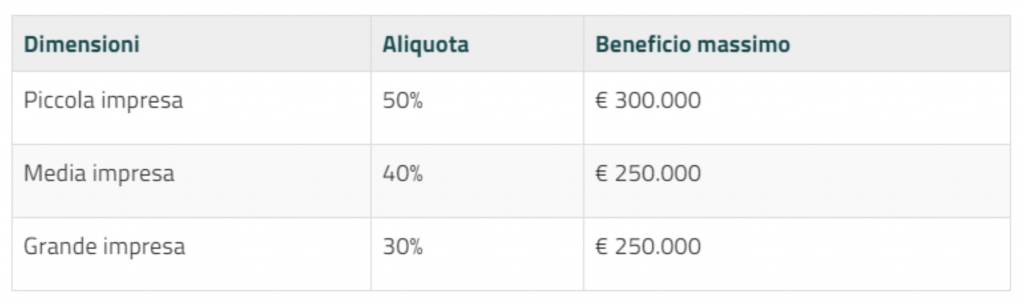

Agevolazioni previste

La misura del credito d’imposta è, comunque, aumentata per tutte le imprese, fermi restando i limiti massimi annuali, al 60%, nel caso in cui i destinatari delle attività di formazione ammissibili rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati come definite dal DM del Ministero del Lavoro e della Previdenza Sociale (MLPS) del 17 ottobre 2017.

Attività formative ammissibili

L’attività formativa deve essere destinata al personale dipendente (consultare la FAQ in coda all’articolo) dell’impresa beneficiaria e deve interessare uno o più dei seguenti ambiti aziendali:

- vendita e marketing

- informatica, tecniche e tecnologie di produzione

Le attività di formazione sono finalizzate all’acquisizione e al consolidamento di competenze e conoscenze nelle seguenti tecnologie 4.0

- Big data e analisi dati

- Cloud e fog computing

- Cyber security

- Sistemi cyber-fisici

- Prototipazione rapida

- Sistemi di visualizzazione e realtà aumentata

- Robotica avanzata e collaborativa

- Interfaccia uomo-macchina

- Manifattura additiva

- Internet delle cose e delle macchine

- Integrazione digitale dei processi aziendali

Spese ammissibili

- Spese di personale relative ai formatori per le ore di partecipazione alla formazione

- Costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione (ad esempio: le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione

- costi dei servizi di consulenza connessi al progetto di formazione

- Spese di personale relative ai partecipanti alla formazione e le spese generali indirette per le ore durante le quali i partecipanti hanno seguito la formazione.

Come richiedere il credito d’imposta Formazione 4.0

Per essere ammissibili, i costi sostenuti per la formazione devono essere certificati dal revisore legale o da un professionista iscritto nel Registro dei Revisori legali.

Chi è abilitato ad erogare la formazione?

- Soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la Regione o Provincia autonoma in cui l’impresa ha sede legale o operativa.

- Università (pubbliche o private) o strutture ad esse collegate.

- Istituti tecnici superiori.

- Soggetti accreditati presso i Fondi interprofessionali secondo il regolamento CE 68/01 della Commissione (del 12 gennaio 2001).

- Soggetti in possesso della certificazione di qualità in base alla norma Uni En ISO 9001:2000 settore EA 37.

- Personale dipendente.

FAQ:

Le aziende estere possono beneficiare del credito d’imposta formazione 4.0?

Il credito d’imposta potrà essere erogato anche alle aziende estere con attività organizzative in loco e alle società non commerciali residenti con esercizi commerciali rilevanti per il reddito d’impresa.

Ai fini del credito d’imposta formazione, chi può essere considerato personale dipendente?

Per personale dipendente si intende il personale titolare di un rapporto di lavoro subordinato, anche a tempo determinato ed apprendisti. La natura di aiuto di stato del credito d’imposta formazione 4.0 impedisce l’ampliamento della platea dei beneficiari a personale in rapporto di lavoro diverso da quello subordinato (chiarimento fornito dal Ministero dello Sviluppo Economico in occasione di un convegno svoltosi il 10 febbraio 2021);

Il credito d’imposta formazione 4.0 è ancora valido nel 2021?

La misura è stata prorogata fino al 31/12/2022: nel 2022, si otterrà il credito d’imposta scaturito dalle spese di formazione sostenute a partire dal 1° gennaio al 31 dicembre 2021 e, nel 2023, quello dal 1° gennaio fino al 31 dicembre 2022.

È un credito cumulabile con gli altri fondi?

Sì, il Credito d’imposta Formazione 4.0 può essere cumulato ad altri benefici fiscali nei limiti dei massimali previsti dalla legge.

È possibile seguire i corsi dalla mia postazione di lavoro?

Sì, i corsi di Formazione 4.0 possono essere seguiti comodamente dalla propria postazione di lavoro in modalità FAD (Formazione A Distanza) attraverso le piattaforme e-learning dell’ente di formazione.

Chi sono i lavoratori dipendenti svantaggiati?

Ai sensi del DM del Ministero del Lavoro e della Previdenza Sociale (MLPS) del 17 ottobre 2017. Rientrano nella categoria “lavoratori dipendenti svantaggiati” i soggetti che soddisfano uno dei seguenti requisiti:

- non hanno un impiego regolarmente retribuito da almeno 6 mesi, ovvero coloro che negli ultimi 6 mesi non hanno prestato attività lavorativa riconducibile a un rapporto di lavoro subordinato della durata di almeno 6 mesi nonché coloro che negli ultimi 6 mesi hanno svolto attività lavorativa in forma autonoma o parasubordinata dalla quale derivi un reddito che corrisponde a un’imposta lorda pari o inferiore alle detrazioni spettanti ai sensi dell’articolo 13 del TUIR;

- hanno un’età compresa tra i 15 e i 24 anni;

- non hanno conseguito un diploma di istruzione secondaria superiore o una qualifica o un diploma di istruzione e formazione professionale rientranti nel terzo livello della classificazione internazionale sui livelli di istruzione, nonché coloro che hanno conseguito una delle suddette qualificazioni da non più di 2 anni e non hanno avuto un primo impiego regolarmente retribuito come definito alla lettera a);

- hanno compiuto 50 anni di età;

- hanno compiuto 25 anni di età e che sostengono da soli il nucleo familiare in quanto hanno una o più persone a carico ai sensi dell’articolo 12 del TUIR;

- sono occupati nei settori e nelle professioni caratterizzati da un tasso di disparità uomo-donna che supera almeno del 25% la disparità media uomo-donna, annualmente individuati con decreto ministeriale, e che appartengono al genere sottorappresentato;

- appartengono alle minoranze linguistiche storicamente insediate sul territorio italiano e a quelle minoranze che risultino ufficialmente riconosciute in Italia sulla base di specifici provvedimenti e che dimostrino la necessità di migliorare le proprie competenze linguistiche e professionali o la propria esperienza lavorativa per aumentare le prospettive di accesso a un’occupazione stabile.

Rientrano nella categoria “lavoratori molto svantaggiati” i soggetti che:

- sono privi da almeno 24 mesi di impiego regolarmente retribuito, come definito alla lettera a);

- sono privi da almeno12 mesi di impiego regolarmente retribuito, come definito alla lettera a), e appartengono a una delle categorie di cui alle lettere da b) a g).